Modificació del Model 303 d'Autoliquidació de l'IVA per implementar l'autoliquidació rectificativa i les mesures del Reial decret-llei 4/2024

FISCALITAT

8/14/20241 min read

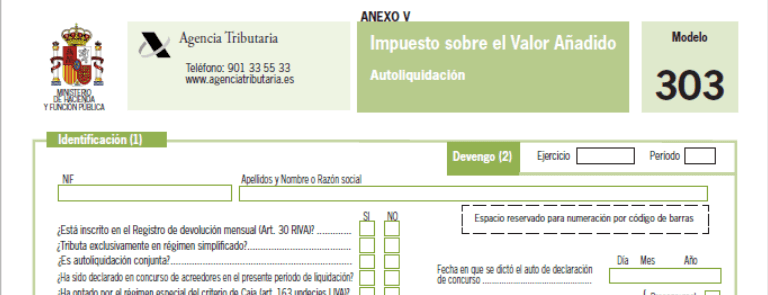

El Model 303 d'Autoliquidació de l'IVA ha estat modificat per adaptar-se a la nova figura de l'autoliquidació rectificativa i a les mesures introduïdes pel Reial decret-llei 4/2024. Aquesta modificació serà aplicable per primera vegada al setembre de 2024 per als subjectes passius amb període de liquidació mensual, i en el tercer trimestre de 2024 per als de liquidació trimestral. La modificació es va publicar al BOE el 5 d'agost de 2024, amb l'entrada en vigor de la nova normativa el 6 d'agost de 2024.

La Llei 13/2023 va establir la possibilitat de corregir les autoliquidacions a través d'un sistema únic anomenat autoliquidació rectificativa, que substituirà l'actual sistema dual. Aquest sistema permetrà als contribuents corregir, completar o modificar una autoliquidació anterior sense esperar una resolució administrativa. Aquesta nova mesura s'aplicarà de forma general, amb dues excepcions: quan hi hagi una vulneració normativa o quan es rectifiquin quotes indegudament repercutides a altres obligats tributaris.

La implementació efectiva de l'autoliquidació rectificativa en l'àmbit de l'IVA requereix l'adaptació del model 303, que s'ha modificat per incorporar aquesta nova funcionalitat. Això facilita la rectificació d'autoliquidacions prèvies de manera més àgil i amb un procediment clar i unificat.

Per més informació...